Dans un contexte économique marqué par l’incertitude des taux d’intérêt, l’inflation persistante et une volatilité accrue des marchés financiers, la gestion de patrimoine nécessite des outils innovants et adaptés. Les produits structurés se présentent aujourd’hui comme une réponse pertinente pour les investisseurs désireux de diversifier leur allocation patrimoniale tout en maîtrisant leur exposition au risque. Ces solutions d’investissement combinent protection et performance, offrant ainsi une alternative intéressante dans la construction d’un portefeuille équilibré.

Les produits structurés : une solution d’investissement personnalisée

Qu’est-ce qu’un produit structuré et comment fonctionne-t-il

Un produit structuré représente une solution d’investissement hybride qui associe une composante obligataire destinée à protéger le capital et une composante optionnelle visant à générer de la performance à partir de sous-jacents variés. Ces instruments financiers reposent sur la combinaison d’actifs tels que des actions, des indices boursiers ou encore des matières premières, avec des mécanismes de protection du capital soigneusement calibrés. Le marché français des produits structurés témoigne de l’engouement croissant pour ces solutions, puisqu’il a presque doublé entre 2021 et 2023, passant de 23 milliards d’euros à près de 42 milliards d’euros.

Le fonctionnement de ces produits repose sur un principe simple mais efficace. L’investisseur bénéficie d’un potentiel de rendement lié à l’évolution d’un actif sous-jacent, comme un indice boursier ou une action spécifique, tout en disposant d’une protection partielle de son capital. Ce mécanisme prévoit généralement le versement de coupons réguliers, dont le montant dépend de la performance du sous-jacent. Un filet de sécurité, appelé barrière de protection, protège le capital investi tant que le sous-jacent ne baisse pas en dessous d’un certain seuil, souvent fixé à 70% ou 65% de sa valeur initiale.

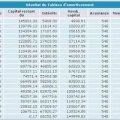

Les produits de type Autocall illustrent parfaitement cette architecture. Ils offrent un couple rendement-risque attractif en alignant les intérêts de l’émetteur, de l’investisseur et de l’intermédiaire distributeur. Entre 2021 et 2023, plus de 99% de ces produits ont délivré de la valeur aux investisseurs, avec un rendement annuel médian brut oscillant entre 6 et 7%. Les données de performance révèlent des exemples concrets particulièrement éloquents, avec des produits Athéna et Phoenix ayant généré des rendements totaux allant de 20,38% à 45,5% sur des durées comprises entre 5 et 13 trimestres.

Les avantages de la personnalisation pour votre profil d’investisseur

La personnalisation constitue l’un des atouts majeurs des produits structurés dans le cadre d’une gestion patrimoniale moderne. Ces instruments s’adaptent finement aux différents profils d’investisseurs en fonction de leur sensibilité au risque et de leurs objectifs de rendement. Cette flexibilité permet de concevoir des solutions sur mesure qui correspondent précisément aux attentes de chaque épargnant, qu’il soit prudent ou davantage orienté vers la recherche de performance.

Les produits structurés peuvent être intégrés dans divers enveloppes fiscales optimisées, notamment l’assurance-vie, le Plan d’Épargne en Actions ou encore le Plan d’Épargne Retraite. Cette compatibilité fiscale renforce leur attractivité en permettant de bénéficier simultanément d’une protection du capital et d’une fiscalité avantageuse. Pour les dirigeants d’entreprise, ces solutions s’inscrivent naturellement dans une stratégie globale incluant la transmission patrimoniale, la préparation de la retraite et l’optimisation fiscale.

La visibilité accrue sur l’investissement représente un autre avantage non négligeable. Les caractéristiques du produit, notamment les niveaux de barrière de protection et les conditions de versement des coupons, sont définies dès l’origine, permettant à l’investisseur de comprendre précisément les mécanismes de son placement. En octobre 2025, les coupons indicatifs annuels pour des produits structurés avec protection à 70% illustrent cette attractivité, avec des rendements potentiels de 13,42% pour Nvidia, 14,40% pour Tesla, 18,19% pour BNP Paribas, 15,72% pour Crédit Agricole et 13,74% pour Stellantis.

Optimiser la performance et la protection de votre capital

La diversification intelligente grâce aux produits structurés

Dans un environnement marqué par des événements majeurs depuis 2015 qui ont accentué la volatilité des marchés financiers, les produits structurés se révèlent particulièrement pertinents pour diversifier intelligemment un portefeuille patrimonial. Ils permettent d’accéder à des sous-jacents variés, allant des grandes capitalisations technologiques comme Amazon avec un rendement potentiel de 8,69% par an sous conditions, ou Apple à 5,59% par an, jusqu’à des valeurs du secteur automobile comme Stellantis offrant 13,74% par an sous conditions.

La diversification s’enrichit également par la possibilité d’associer ces produits structurés à d’autres classes d’actifs au sein d’une allocation patrimoniale globale. Les investisseurs peuvent ainsi combiner l’exposition aux marchés financiers via les produits structurés avec des placements immobiliers comme les SCPI, qui ont démontré leur résilience avec des performances remarquables en 2024, telles que la SCPI Transitions Europe à 8,25%, Remake Live à 7,50% ou Iroko Zen à 7,32%. Cette approche multi-actifs permet de lisser les risques et d’optimiser le couple rendement-risque global du patrimoine.

L’émergence des indices ESG dans l’univers des produits structurés témoigne également de l’évolution des préoccupations des investisseurs. Ces indices ont représenté près de 40% de l’émission totale en 2024, offrant ainsi la possibilité d’allier performance financière et considérations extra-financières. Cette dimension responsable s’intègre naturellement dans une gestion patrimoniale moderne qui prend en compte les enjeux de durabilité.

Sécuriser vos actifs tout en visant la croissance

La sécurisation des actifs constitue une préoccupation centrale pour tout investisseur souhaitant préserver son patrimoine tout en le faisant fructifier. Les produits structurés répondent à cette double exigence grâce à leurs mécanismes de protection du capital. Il existe différentes catégories de produits, depuis ceux à capital garanti qui assurent le remboursement intégral du capital initial à l’échéance, jusqu’aux produits à capital non garanti qui offrent un potentiel de gain plus élevé en contrepartie d’un risque de perte maîtrisé.

La protection du capital fonctionne comme un filet de sécurité qui entre en jeu tant que le sous-jacent ne franchit pas à la baisse une barrière prédéfinie. Cette architecture permet de participer à la hausse potentielle des marchés tout en limitant l’exposition à une correction importante. Pour autant, il convient de respecter une durée minimale d’investissement, généralement d’un an, car la valeur de rachat peut être réduite en cas de sortie anticipée. La liquidité limitée de ces produits doit être anticipée dans la construction de l’allocation patrimoniale globale.

Le conseil en gestion de patrimoine joue un rôle essentiel dans l’optimisation de ces stratégies. Un CGP qualifié pourra identifier les opportunités sur le marché secondaire, où des produits structurés peuvent s’échanger à un prix inférieur à leur valeur nominale, offrant ainsi un rendement potentiellement plus attractif, notamment si le produit a déjà encaissé une partie du risque initial. Bien que les marchés aient été favorables depuis 2022, il est important de garder à l’esprit que les performances passées ne garantissent pas les résultats futurs.

Les produits structurés s’inscrivent également dans une réflexion patrimoniale plus large incluant la transmission, la préparation de la retraite par le biais de l’épargne retraite, et l’optimisation de l’Impôt sur la Fortune Immobilière. Ils peuvent être combinés avec d’autres solutions comme le private equity, la dette privée ou encore les dispositifs de défiscalisation tels que les FIP, FCPI ou SOFICA, notamment le FIP Corse qui offre une réduction d’impôt pouvant atteindre 30% pour les investissements dans les PME et PMI corses.

La confiance reste la priorité absolue dans toute démarche de gestion patrimoniale. Avant-Garde Investment, société au capital de 60 000 euros agréée ORIAS sous le numéro 20003545 et disposant de la carte professionnelle CPI 7501 2024 000 000 455 délivrée à Paris, accompagne les investisseurs dans la construction de stratégies adaptées. Avec une notation de 5 sur 5 basée sur 53 avis Google, l’expertise en gestion privée permet de proposer des solutions sur mesure intégrant les produits structurés au sein d’une allocation diversifiée et cohérente avec les objectifs patrimoniaux de chacun.

Ce qu’il faut savoir à propos des prêts

Ce qu’il faut savoir à propos des prêts

Les risques en cas de non remboursement d’un crédit à la consommation

Les risques en cas de non remboursement d’un crédit à la consommation

Faire un crédit, où s’adresser ?

Faire un crédit, où s’adresser ?

Avoir de l’argent prêté rapidement, c’est possible ?

Avoir de l’argent prêté rapidement, c’est possible ?

La souscription à un microcrédit: quelle procédure?

La souscription à un microcrédit: quelle procédure?

Organiser son mariage, comment le payer ?

Organiser son mariage, comment le payer ?

Un crédit pour tous : Nos petits conseils

Un crédit pour tous : Nos petits conseils

Les responsabilités des partis dans un contrat de crédit

Les responsabilités des partis dans un contrat de crédit

Regrouper vos crédits pour diminuer vos échéances

Regrouper vos crédits pour diminuer vos échéances

Pourquoi recourir à la restructuration de crédit ?

Pourquoi recourir à la restructuration de crédit ?

Zoom sur le rachat de crédit avec trésorerie

Zoom sur le rachat de crédit avec trésorerie

Credit a la consommation : les points a savoirs

Credit a la consommation : les points a savoirs

Applications de gestion du budget familial – les meilleures solutions

Applications de gestion du budget familial – les meilleures solutions

La simulation de tableau d’amortissement : comment ca se faire ?

La simulation de tableau d’amortissement : comment ca se faire ?

Comment gerez et protegez efficacement sa patrimoine

Comment gerez et protegez efficacement sa patrimoine

Demander un credit immobilier : quels sont les avantages quand on est fonctionnaire ?

Demander un credit immobilier : quels sont les avantages quand on est fonctionnaire ?

Pret personnel : pourquoi avoir recours a ce genre de pret ?

Pret personnel : pourquoi avoir recours a ce genre de pret ?

Comment optimiser la transmission de patrimoine grâce à des stratégies fiscales efficaces

Comment optimiser la transmission de patrimoine grâce à des stratégies fiscales efficaces

Le Lazy Portfolio: Votre Allié pour Investir Intelligent… et en Mode Zen !

Le Lazy Portfolio: Votre Allié pour Investir Intelligent… et en Mode Zen !

Courtier prêt immobilier : 5 raisons de faire appel à un expert pour votre financement

Courtier prêt immobilier : 5 raisons de faire appel à un expert pour votre financement

Aquarium eau douce vs eau salée : analyse détaillée des coûts d’installation

Aquarium eau douce vs eau salée : analyse détaillée des coûts d’installation

Les moyens d’emprunter quand on est sans revenus : le role cle des associations de reinsertion financiere

Les moyens d’emprunter quand on est sans revenus : le role cle des associations de reinsertion financiere

Comment accéder à une bankroll financée pour parier sur vos sports préférés

Comment accéder à une bankroll financée pour parier sur vos sports préférés